Juan Fco. García, @juanfga, 23 de diciembre de 2023

Nueva oportunidad para escribir en esta web gracias a la generosidad de la Peña Universitaria y José Antonio Beltrán.

Vamos a intentar explicar los datos más relevantes de las cuentas anuales del Málaga de la temporada 2022-23 que son las que se aprueban el día de 28 de diciembre.

Hacer un análisis de los números de una empresa no es como hacer un crucigrama, que se queda en un juego. Analizar las cuentas de una empresa supone un interés por conocer qué está pasando en esa empresa y qué puede suceder en el futuro a partir de los datos y la realidad que se puede percibir. Incluye, por tanto, una valoración personal sobre la salud de la compañía y unas conclusiones.

Por ello, creo que debo empezar por mi conclusión personal: estamos en el peor año desde que se constituyó el Málaga C. F. en 1994.

Y el peor año no solo por el descenso, también por la falta de transparencia (e incluso de respeto) hacia los aficionados del club y la sociedad malagueña en general. Porque el club no solo nos afecta a los hinchas, el club forma parte del patrimonio de la ciudad.

Desde que existe el Málaga C.F. cada año se ha aprobado el presupuesto de la temporada en curso (actualmente la 2023-24). Desde que existe control económico en la Liga estos presupuestos van incluidos en las cuentas anuales. Antes del control económico los presupuestos eran un documento aparte que se entregaba previamente a los accionistas interesados y se aprobaba en la junta de diciembre. Como ya no estamos en el futbol profesional el Administrador Judicial se ha permitido el lujo de ocultar el presupuesto.

Este año no pensaba escribir nada de las cuentas, si acaso algunos cuadros ya publicados en Twitter. La razón es obvia: las cuentas del club no interesan a casi nadie y solo se han utilizado para atacar indiscriminadamente al club y al jeque. Que nadie haya dicho nada de la ocultación del presupuesto 2023-24 es otra demostración de ello. Ahora todo está bien y los dirigentes del club «hacen lo que pueden». El Administrador Judicial (en adelante, AJ) parece que es intocable y se ha convertido en alguien soberbio e insolente con la afición.

Toda esta introducción se justifica en que las cuentas de la temporada 2022-23 son ya un pasado en el futbol profesional que no sabemos cuando volveremos a ver. Ahora nos debería interesar más la realidad actual del club. Sobre todo porque seguimos teniendo al frente al mismo Administrador Judicial que se deja asesorar por los mismos consejeros consultivos de toda la vida.

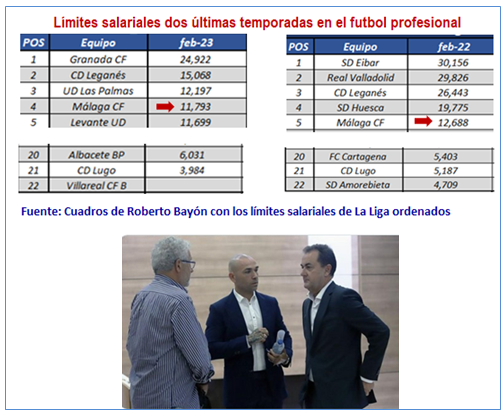

Este cuadro demuestra dos cosas: 1º) el Málaga no ha tenido problemas de dinero en los últimos años y 2º) el Málaga sí he tenido un problema de «malagueñización», un populismo de manual que solo se puede mantener en el tiempo con una parte de la prensa ejerciendo de cómplice. Y esto vale desde el año 2013. No lo digo yo, lo dicen las cuentas porque «lo que no son cuentas son cuentos».

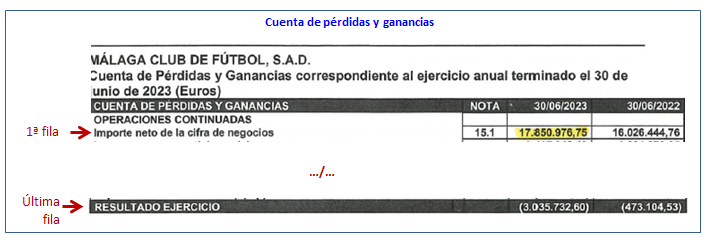

El Málaga terminó la temporada pasada con unas pérdidas de 3,0 mill. y eso con unos ingresos ordinarios (importe neto de la cifra de negocios, la primera fila de la cuenta de pérdidas y ganancias) de 17,8 mill., 1,8 mill. más que el año anterior.

Las pérdidas (porque todo han sido pérdidas) del Málaga desde que llegó el AJ han sido las siguientes:

En total, 7,6 mill. en las tres últimas temporadas (no incluimos 2020 porque llegó en febrero).

En una empresa normal es muy difícil anticipar beneficios o pérdidas porque los ingresos y gastos no se pueden predecir. Pero en el futbol no es así: conoces los ingresos casi desde el inicio del ejercicio. Y a partir de ahí debes configurar unos gastos que no supongan perder dinero.

¿Por qué motivo una persona ajena al club, el AJ, que debe velar exclusivamente «por los números» se permite el lujo de perder tres millones de euros?

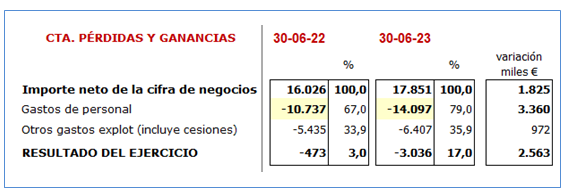

Los principales conceptos de gastos en la cuenta de pérdidas y ganancias son los gastos de personal y «otros gastos de explotación». Su importancia relativa se puede medir comparando porcentualmente su peso en relación a la cifra de negocios.

En este cuadro dejo las principales partidas de la cuenta de resultados:

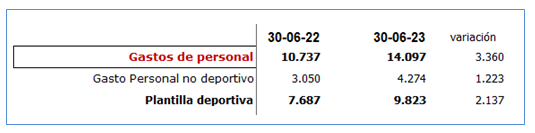

Sorprende el incremento en el gasto de personal: gastamos 3,4 millones más sabiendo que solo íbamos a tener mayores ingresos por 1,8 millones.

El desglose de los gastos de personal entre plantilla deportiva y no deportiva es la siguiente:

El AJ y Manolo Gaspar gastaron 2,1 mill. más que el año anterior en plantilla deportiva y 1,2 mill. más en plantilla no deportiva. En total, 3,3 mill. más en gastos de personal. 14,1 mill. en total.

79 € de cada 100 € ingresados solo para personal.

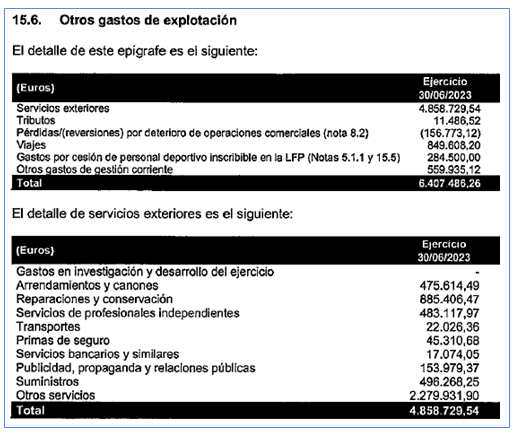

El desglose de los otros gastos de explotación los copio directamente de las cuentas anuales.

En este epígrafe se incluyen los honorarios del Administrador Judicial: 21.000 € (más IVA) mensuales. 252.000 €.

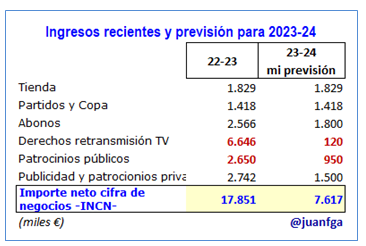

Vamos a ver de dónde proceden los ingresos del Málaga:

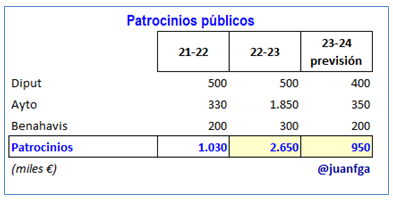

Llama la atención el incremento en los patrocinios: pasan de 3,0 mill. a 5,4 mill. No debe extrañarnos que el alcalde se sienta un poco «engañado» por el AJ, que le convenció de que iban a hacer un equipo para ascender. Un equipo para ascender formado por Manolo Gaspar y entrenado por Guede. Ya vimos cómo se desarrolló y cómo acabó la temporada 2021-22.

La evolución y previsión de patrocinios públicos ha sido la siguiente en los últimos años (se puede ver el «esfuerzo» del Ayuntamiento el año pasado:

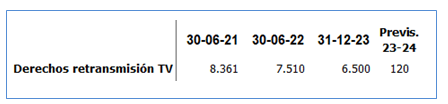

La otra partida a tener en cuenta es la de ingresos por televisión. Vamos a pasar de 6.,646.229 euros a 120.000 euros según ha declarado hace unos días Kike Perez. ¿Vamos entendiendo el miedo del AJ a dar a conocer los presupuestos del club? 120.000 euros por televisión.

Con los datos publicados en prensa me atrevo a hacer la siguiente previsión de ingresos, creo que optimista, para este año:

Parece que podemos pasar de 17,8 mill. a unos 7,6 mill. aproximadamente. ¡Diez millones menos de ingresos!

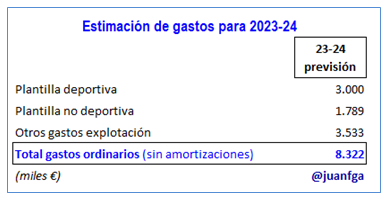

¿Y cómo ajustamos los gastos a la nueva realidad de la 1ª RFEF? Nuevamente me atrevo a realizar una previsión:

Es decir, estaríamos ante unos gastos de unos 8,0 – 8,5 mill. frente a unos ingresos de 7,0 – 7,5 mill. Si tenemos en cuenta los ingresos por los traspasos de Calvo, Cristian e Ivan Jaime parece que este año no vamos a tener problemas de tesorería. Si esta es, más o menos, la realidad del club, nuevamente hay que preguntarse por qué el AJ nos está ocultando el presupuesto.

Deuda total y deuda con CVC.

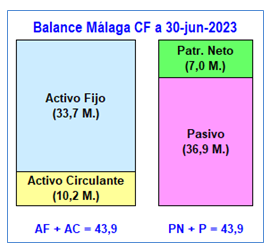

Dejamos la cuenta de pérdidas y ganancias y nos vamos al balance. Vamos a resumir el balance en sus cuatro grandes partidas: Activo Fijo o Inmovilizado, Activo Circulante, Pasivo (o deuda total) y Patrimonio Neto. La estructura del balance y sus cifras para 2023 son las siguientes:

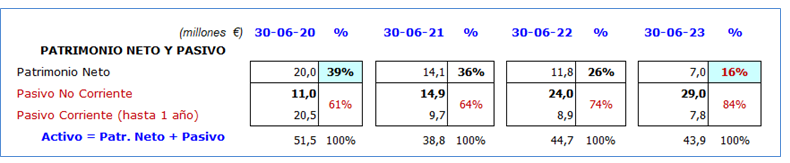

La evolución de la deuda en los últimos años ha sido la siguiente:

Resulta preocupante, además del incremento de la deuda, la estructura de financiación del balance, con un peso cada vez más pequeño del patrimonio neto (a ese porcentaje lo podríamos llamar solvencia del club):

Como dato positivo vemos que la deuda se ha reconvertido en gran parte de deuda a pagar a corto plazo a deuda a pagar a largo plazo (por la financiación CVC).

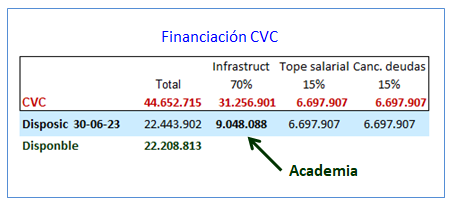

Deuda con CVC.

El importe total de la financiación con CVC asciende a 44,653 mill. €. Se firmó el 25-nov-21 y tiene un plazo de 50 años. A 30 de junio el Málaga había dispuesto de 22,4 mill., pero como ya se han devuelto 0,7 mill. el saldo como deuda en el balance es de 21,776 mill.

En el siguiente cuadro muestro las distintas finalidades que tenía el préstamo con CVC (15% + 15% + 70%). Dando por sentado que los 15% se han gastado efectivamente en tope salarial y refinanciación de deudas, el resto es el importe destinado a la Academia.

El uso del Estadio de La Rosaleda. Muy importante

¿Cómo se contabiliza la utilización de La Rosaleda por el Málaga? Es una pregunta pertinente porque el Málaga tiene un Derecho de Uso de la Rosaleda hasta 2029. A partir de esa fecha si los políticos deciden no renovar el convenio para su utilización el Málaga se verá sin sitio donde jugar.

En 2004 se firmó un convenio con las administraciones propietarias del estadio. Plazo hasta 2029.

En el balance, como activo innmovilizado inmaterial se recoge este derecho de uso. A 30-junio-23 está valorado en 13,4 mill. El valor inicial era de 34,6 mill. Es decir, utilizar la Rosaleda por 25 años se valoraba en 34,6 mill. Como ahora solo quedan 6 años este valor ha disminuido hasta los 13,4 mill. Ahora veremos cómo funciona esto.

Como en contabilidad, el lenguaje de los negocios, Debe = Haber o Activo = Pasivo + Patrimonio Neto, en el Patrimonio Neto se incluyen dos partidas compensatorias (subvención recibida -que se incluye en patrimonio neto- y pasivo por impuestos diferidos). Esto en el balance.

En la cuenta de pérdidas y ganancias se hacen dos apuntes contables, uno de ingreso y otro de gasto, que no suponen movimiento de dinero, solo son apuntes contables.

Como «ingreso» se incluye una parte de la subvención recibida (2,4 mill.) y como «gasto» se incluye la «amortización» de ese bien recibido para su utilización (La Rosaleda). Como se ve, estos apuntes no generan beneficio. Pero permiten en el balance ir reduciendo el valor de uso de La Rosaleda. Cuando lleguemos a 2029 La Rosaleda valdrá 0 (cero) porque el Málaga yo no puede hacer uso de ella.

Espero que se haya entendido la explicación. Técnica o contablemente puede parecer complicado pero la idea pienso que es más facil: el Málaga puede utilizar la Rosaleda y eso debe quedar reflejado en la contabilidad del club.

¿Qué puede pasar estar pasando en la ciudad de Málaga en 2029?

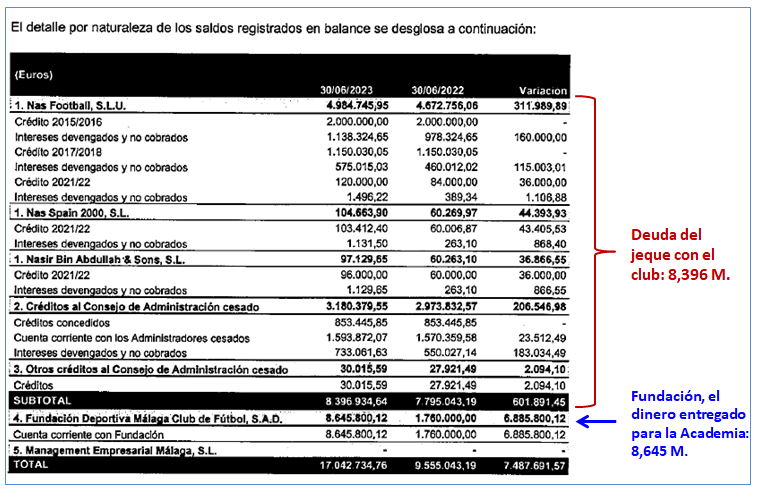

Copio ahora directamente el cuadro con las «partes vinculadas», básicamente el jeque y la Fundación:

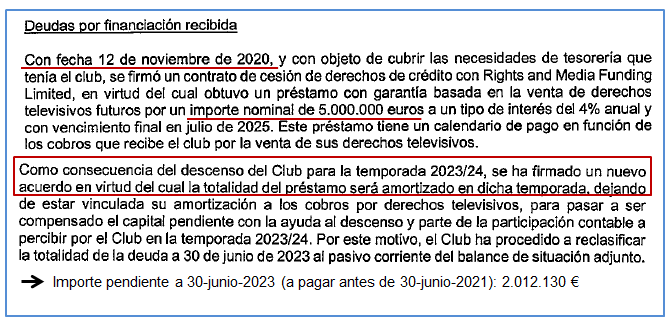

Préstamo de 5.000.000 € a pagar antes del 30-jun-2024

Este préstamo sí que puede ser un problema. Tenemos que pagar 2,0 mill. de este préstamo. O refinanciar. O pagar una parte y refinanciar el resto. Dependerá de nuestra capacidad de financiación y/o garantías aportadas. Podrían avalar el AJ y los consejeros consultivos:

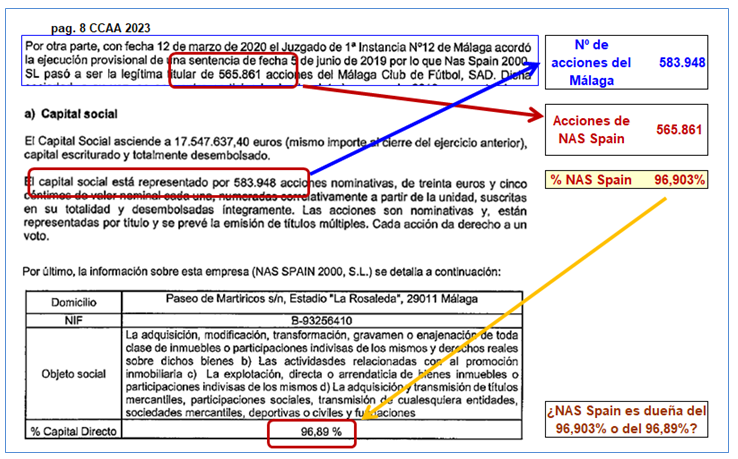

Ya que estamos leyendo detenidamente las cuentas, un último comentario sobre el AJ. Él se cree infalible pero es tan humano como cualquiera de nosotros. Todavía no se ha dado cuenta o no ha tenido tiempo para corregir este error (o aclarar el porcentaje):

—oOo—

Y hasta aquí, queridos malaguistas de la peña y tuiteros que poco a poco nos vamos poniendo cara en las previas o incluso en la calle o el Mercadona.

Tratandose de una peña universitaria no he dudado en utilizar un nivel lo más académico posible pero accesible a cualquier persona interesada en el Málaga. Quizá tenga que pedir disculpas por la extensión (10 folios me salen en el ordenador) pero menos texto no me ha sido posible para lo que quería contar y dejar por aquí como documento de consulta.

—oOo—

Termino con algunas conclusiones a modo de resumen:

- Estamos en el peor año de nuestra historia como SAD, desde 1994.

- El dinero no da la felicidad, hace falta conocimiento. Más profesionales y menos amiguetes.

- Salir del futbol profesional supone una caída de ingresos de unos 10 mill. €. Esto supone que nuestros gastos se tienen que adaptar a la nueva realidad. Solo somos un equipo grande en afición.

- A pesar de todo, este año salimos adelante (nos llevan desapareciendo desde 2012).

- La deuda hay que pagarla y para ello hay que generar beneficios (llevamos 4 años con pérdidas).

- Por muy difícil que estén las cosas, se puede salir adelante pero para ello hay que ser transparentes. No se puede ocultar el presupuesto del año en curso.

PD. No ha aparecido la palabra CORTIJO pero no ha sido necesario, ¿verdad?